Selasa, 22 April 2025

Ilustrasi (Cuplik.com/ Ade Lukman)

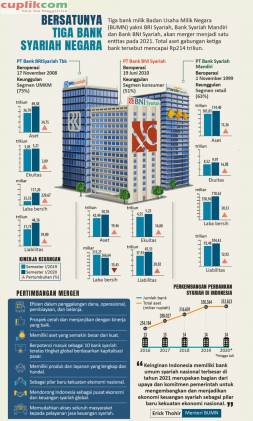

Cuplikcom - Jakarta - Tiga Bank Syariah BUMN yakni PT. Bank BRI Syariah Tbk, PT.Bank BNI Syariah dan PT.Bank Syariah Mandiri akan di merger dalam satu entitas di tahun 2021 mendatang, jika digabungkan total aset dari ketiga bank syariah tersebut mencapai Rp 214 Trilliun

Ketua Project Management Officer (PMO) Merger Bank Syariah BUMN, Hery Gunardi mengatakan sejumlah rencana akan dilakukan bank hasil merger tiga bank syariah BUMN.

Beberapa rencana yang akan dilakukan setelah merger yakni fokus pada bisnis wholesale banking (corporate banking) di keuangan syariah yang dinilai masih cukup lambat bertumbuh di bank-bank syariah pelat merah.

Hery yang juga mengatakan, penggabungan ini pada 2025 di prediksikan nilai aset perusahaan ini tembus Rp 390 triliun, kemudian target pembiayaan bisa menembus Rp 272 triliun, dan pendanaan sekitar Rp 335 triliun.

Sedangkan untuk posisi Juni 2020, nilai aset ketiga bank ini tercatat senilai Rp 214,6 triliun dengan nilai ekuitas Rp 20,4 triliun.

Hingga akhir tahun nanti diperkirakan akan terjadi peningkatan aset hingga mencapai Rp 220 triliun-Rp 250 triliun dengan laba tahun berjalan senilai Rp 2,2 triliun.

Hery juga menjelaskan dengan penggabungan ini bank tersebut bisa masuk 10 bank berdasarkan kapitalisasi pasar.

"Kalau selesai legal merger Q1 2021 memiliki aset Rp 220-225 triliun tentunya akan menempati nomor 7-8 perbankan top 10 di Indonesia jadi bagus dan besar," Kata Hery saat dikonfirmasi, Jumat (16/10/2020)

( Infografis )

( Infografis )

Sebelumnya, lembaga pemeringkat internasional, S&P Global Ratings memproyeksikan potensi merger anak usaha perbankan syariah BUMN PT Bank Rakyat Indonesia (Persero) Tbk (BBRI), PT Bank Mandiri (Persero) Tbk (BMRI), dan PT Bank Negara Indonesia (Persero) Tbk (BBNI) akan meningkatkan pembiayaan syariah di Indonesia.

Ketiga bank milik negara tersebut menandatangani perjanjian merger bersyarat untuk menggabungkan PT Bank Syariah Mandiri (BSM) dan PT Bank BNI Syariah (BNIS) merger ke dalam PT Bank BRISyariah (BRIS) Tbk yang sudah berstatus terbuka di Bursa Efek Indonesia.

BRIS akan menjadi entitas penerima atau survivor entity dan penggabungan harus mendapat persetujuan dari Otoritas Jasa Keuangan (OJK).

Meskipun detail merger masih dalam tahap perumusan, S&P memperkirakan Bank Mandiri kemungkinan memiliki saham yang lebih besar di entitas hasil merger, mengingat BSM akan memberikan kontribusi lebih dari 50% dari aset entitas hasil merger.

"Karenanya kami berharap merger ini berdampak positif bagi profil bisnis Mandiri. Efek pada dua bank lainnya akan netral secara luas mengingat kontribusi aset syariah yang relatif kecil dan kepemilikan mereka yang lebih kecil di entitas yang digabung," tulis riset S&P, dalam keterangan tertulis kepada Cuplik.com, Jumat (16/10/2020).

Lembaga rating yang juga anak perusahaan dari McGraw-Hill ini memandang, entitas yang digabungkan nanti, akan menjadi bank pemberi pinjaman terbesar ketujuh di Indonesia dengan aset secara rupiah Rp 215 triliun atau setara US$ 14,5 miliar.

Jumlah aset tersebut, mewakili pangsa pasar perbankan domestik sekitar 2,5%.

"Bank hasil merger akan mendapatkan keuntungan dari skala ekonomi dan kemampuan yang lebih baik untuk mengumpulkan dana dengan harga yang kompetitif," tulis S&P.

Per 31 Juli 2020, S&P mencatat, bank dan unit usaha syariah (UUS) memegang 6% pangsa pasar yang relatif kecil dari aset sektor perbankan Indonesia, meskipun pertumbuhan bank syariah lebih cepat daripada bank konvensional.

Pengumuman merger tiga bank syariah BUMN tersebut juga sejalan dengan rencana pemerintah Indonesia untuk mempromosikan pembiayaan berbasis syariah dengan menciptakan bank syariah yang kuat.

Bank hasil merger akan menguasai sekitar setengah dari aset sektor perbankan syariah.

Per 30 Juni 2020, BSM merupakan pemberi pembiayaan syariah terbesar dengan aset Rp 114 triliun, memberikan kontribusi sekitar 8% dari aset konsolidasi Mandiri.

BNIS dan BRIS memiliki basis aset masing-masing sekitar Rp 50 triliun, masing-masing memberikan kontribusi sekitar 6% dan 4% dari aset konsolidasi bank induk mereka.

"Potensi merger akan memperkuat posisi pasar dominan Mandiri dan membantu mendiversifikasi profil pendapatan dan basis pelanggannya," tulis S&P.

Entitas yang digabungkan dapat memanfaatkan jangkauan luas dari ketiga bank dan akan berada dalam posisi yang baik untuk tumbuh mengingat populasi Muslim di Indonesia yang besar.

Pendapatan terkait dan sinergi biaya dapat meningkatkan profitabilitas dalam jangka menengah. Keberhasilan merger akan bergantung pada kelancaran integrasi sistem dan proses.

"Peringkat kami pada tiga bank milik negara tidak terpengaruh pada saat ini," tulis lembaga yang berbasis di New York, AS ini.

"Kami terus percaya bahwa mereka memiliki posisi pasar yang kuat yang didukung oleh pangsa pasar domestik yang signifikan, waralaba yang mapan, dan profitabilitas yang sehat. Kami akan terus memantau dampak potensial dari merger yang diusulkan pada profil kredit dari bank-bank yang diperingkat karena rincian lebih lanjut diumumkan. Laporan ini bukan merupakan tindakan pemeringkatan," tulis S&P.